年金制度改正法によって導入された在職定時改定とは

「在職定時改定」は、65歳以上のすべての在職中の被保険者に関わる制度です。制度新設による年金額の支出は、現行の65歳以上の在職老齢年金制度を維持した上で年間約800億円と試算されており、これは対象者約150万人分に該当します。

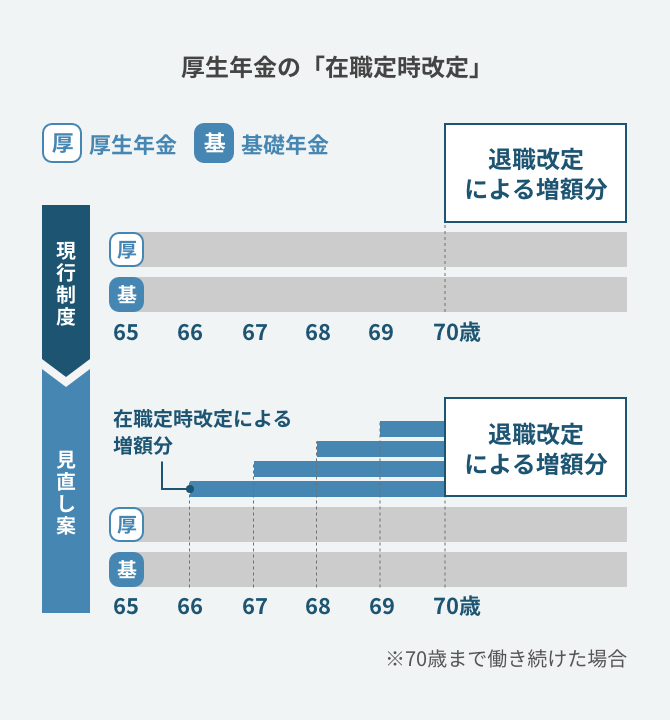

在職定時改定の新設される以前から設けられていたのが在職老齢年金の「退職時改定」の制度です。退職時改定は働きながら年金をもらっている人が、会社を退職した場合に年金額の改定が行われる制度のことを言います。

高年齢者雇用安定法の施行などにより、企業で70歳までの継続雇用が努力義務となったことから、「退職する前から年金額改定が必要」という議論が高まり、在職定時改定の制度が導入されました。以下では、在職定時改定の制度の具体的内容について解説します。

年1回、支給年金額が増える制度

2022年4月から新たに導入される在職定時改定は、65歳以上の在職中の老齢厚生年金受給者の年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。

この老齢厚生年金とは、国民年金の加入者の老後の保障として給付され、65歳になったときに支給される年金制度のことです。在職定時改定の導入により、早期に改定された老齢厚生年金の年金額を高齢の従業員が受け取れるようになり、在職中の支給年金額が増加します。

なお、以下の条件を満たしている場合、65歳未満でも「特別支給の老齢厚生年金」が支給されます。

- 60歳以上であること

- 被保険者(組合員)期間等※が10年以上あること

具体的にどの程度支給額が増えるのか

在職定時改定の導入によって、年金の支給額は具体的にどのくらい増加するのでしょうか。

例えば、65歳以降に標準報酬月額※が20万円で厚生年金に加入し、その後1年間勤務して在職定時改定が行われた場合の増加額は以下の通りです。

- 年間の増加額:約1万3,000円

- 1か月の増加額:約1,100円

法律改正前と法改正による在職定時改定導入後の違いは?

年金を取り巻く状況と老齢厚生年金のルールについて、在職定時改定導入前と導入後の違いを解説します。

法律改正前

厚生年金は、一定の加入歴があれば65歳になると「老齢厚生年金」が給付されます。これまでは、退職または70歳になって厚生年金被保険者の資格を喪失するまでは、老齢厚生年金の額は改定されませんでした。この退職後の資格喪失により、年金が改定される制度が「退職時改定」でした。

つまり、毎月保険料を納めているにも関わらず、これまでの法律では65歳以降も働いても、その効果が年金の受取額として表れるのは70歳以降になります。そのため、高齢の従業員にとっては長く働いても退職しなければ年金に金額が反映されず、就労意欲がそがれる制度であると懸念されてきました。

改正後のルール

年金制度改正法により、在職定時改定の制度が新たに導入される2022年4月以降は、65歳以上で仕事を継続しながら厚生年金に加入し、老齢厚生年金の受給資格もある場合、毎年決まった時期に年金額が改定されるようになります。

具体的な改定の時期、支給の時期は以下の通りです。

毎年1回の改定時期:9月1日の時点で厚生年金の被保険者である場合、前月である8月までの加入実績に応じて10月から年金額が改定

支給の時期:改定された10月分の年金額は12月に支払われる

少子高齢化や労働人口の減少から、企業はこれまで以上に、高齢者の雇用機会を作り、長く活躍してもらう必要があります。在職定時改定の導入によって、退職を待たずに早期に改定分の年金額に反映されるため、年金を受給しながら働く高齢者の経済基盤の充実が期待できます。

在職定時改定の導入後、企業が実施すべきこと

2022年4月の在職定時改定の導入後に企業はどんな対応が必要なのでしょうか。在職定時改定の目的として掲げられている「長く働くことのモチベーションや経済基盤が得られないという実態の解消」に沿った自社の働き方の整備、制度導入によって発生する可能性がある「年金カット」への対応の2点を解説します。

65歳以上の従業員の働き方、賃金の見直し

在職定時改定は高齢者がモチベーションを維持したまま長く働き続けるために新設された制度です。制度新設に伴い、企業が実施すべき対応が法律で定められたわけではありませんが、高齢者が長く働ける環境や賃金設計を少子高齢化の時代に合わせて変えていく必要があります。「70歳までの就業確保措置」が事業主の努力義務となった高年齢者雇用安定法の法改正も踏まえ、70歳まで継続雇用する制度の導入や、定年制の廃止をはじめ、65歳以上の高齢者でも働く意欲のある人は賃上げ・昇給を積極的にするなどの社内での制度見直しが望ましいと考えられます。

雇用契約の内容見直しへの対応

在職定時改定の導入後、毎年の年金額改定により支給年金額が増えた分、従業員から「給与額を減らすために雇用契約の内容を見直して欲しい」などの希望が出される可能性があるため、企業側としては雇用契約変更に備えておく必要があります。

老齢厚生年金をもらいながら働いている高齢者のうち、高所得者は年金額がカットされる場合があるためです。老齢厚生年金をもらいながら働いている65歳以上の高齢者の場合、「基本月額」と「総報酬月額相当額」の合計額が47万円を超えると、47万円を超えた額の2分の1の年金額が支給停止になります。

ここで言う基本月額とは、加給年金を除いた老齢厚生年金(年額)を12で割った額のことです。加給年金は、厚生年金の加入者に「生計を維持している配偶者や子ども」がいるときに加算される年金です。

また、総報酬月額相当額とは、月給(標準報酬月額)に、直近1年間の賞与を12で割った額を足した額のことを指します。

在職老齢年金の支給停止額の目安①(60歳以上65歳未満の在職老齢年金)

| 基本月額と総報酬月額相当額の合計額 | 支給停止額(計算式) |

| 基本月額と総報酬月額相当額の合計額が28万円以下 | 支給停止額 =0円(全額支給されるので停止はない) |

| 基本月額が28万円以下で、総報酬月額相当額が47万円以下 | 支給停止額 =(総報酬月額相当額+基本月額-28万円) ✕1/2✕12 |

| 基本月額が28万円以下で、総報酬月額相当額が47万円を超える | 支給停止額 ={(47万円+基本月額-28万円) ✕1/2+ (総報酬月額 相当額-47万円)} ✕12 |

| 基本月額が28万円を超え、総報酬月額相当額が47万円以下 | 支給停止額 =総報酬月額相当額 ✕1/2✕12 |

| 基本月額が28万円を超え、 総報酬月額相当額が47万円を超える | 支給停止額 = {47万円✕1/2+(総報酬月額相当額-47万円)}✕12 |

在職老齢年金の支給停止額の目安②(65歳以上の在職老齢年金)

| 基本月額と総報酬月額相当額の合計額 | 支給停止額(計算式) |

| 基本月額と総報酬月額相当額の合計額が 47万円以下 |

支給停止額 =0円(全額支給されるので停止はない) |

| 基本月額と総報酬月額相当額の合計額が 47万円を超える |

支給停止額 = (総報酬月額相当額+基本月額-47万円) ✕1/2✕12 |

現在の月額の賃金と支給年金の合計が47万円を超えていなくとも、在職定時改定の導入後に年金額が増えた結果、年金カットの対象になる場合もあります。

現在、「加給年金を除く老齢厚生年金の年金月額」と「総報酬月額相当額」の合計額が47万円に近い高齢者の場合、給与額を調整して勤務したほうがよい場合もあります。年金のカットが発生する従業員がいることを想定して、在職定時改定の導入後における、雇用契約変更の備えをしておくとよいでしょう。

まとめ

2020年5月に成立した年金制度改正法により、高齢者に長く働き続けてもらうための制度である在職定時改定が新設されました。在職定時改定が導入される2022年4月以降は年1回、65歳以上で在職中の人の老齢厚生年金が改定され、支給年金額が増加します。

在職定時改定は高齢の従業員に長く働くモチベーションを維持してもらう目的があり、制度導入に合わせ、企業は高齢者が働きやすい体制を整える必要があります。ただし、高所得者の高齢者は老齢厚生年金の制度上、「年金カット」が発生する場合もあります。年金カットがされないよう、対象ギリギリの所得で働く高齢者は、給与調整のための雇用契約変更を企業に求めるケースも想定されるため、人事・労務担当者の側で、在職定時改定導入後の対応を準備しておきましょう。雇用契約関連の手続きをスムーズに行うため、在職定時改定の制度導入に合わせ、人事労務手続きを簡単にするサービスの活用も検討しておくとよいでしょう。

勤怠データと人材データを一元管理!

労務管理を手軽に、スムーズに!

-

HR News 2021.08.02

-

HR News 2017.01.10

-

HR News 2021.09.22