松井 勇策

社会保険労務士、公認心理師

フォレストコンサルティング経営人事フォーラム代表。情報経営イノベーション専門職大学 客員教授(専門領域:雇用法制度・経営人事実務)名古屋大学法学部卒業後、株式会社リクルートにて組織人事コンサルティング、経営管理部門で上場監査・ITマネジメント等に関わる。その後独立。東京都社会保険労務士会 先進人事経営検討会議議長。

企業の経営や人事制度についての研究、労働法務の問題や法改正への対応、IPO支援、人事制度整備支援、ほかIT/広報関連の知見を生かしたブランディング戦略等を専門にしている。

2023年4月解禁のデジタル給与払い概要

2023年4月に、いわゆるデジタル給与払いが解禁されることが決まっています。現金払い、銀行口座振込に次ぐ第3の支払い手段となります。すべての資金移動業者が対象になるわけではなく、参入にあたって一定の基準を満たしたうえで認可を受けた事業者のみがデジタル払いを行うことができるようになるルールとなります。

これは、資金移動業者は銀行に比較して許認可要件が緩いため倒産リスクなども高いと言えるため、リスク防止のために、資金決済法に基づいた現在の金融庁のルールに加え、さらに厚生労働省が設けた基準を満たす事業者のみに「給与デジタル払い」の許可を出す形で運用されるという基準が設けられます。

具体的には、資金移動業者が経営破綻した場合は保証機関などが支払いを肩代わりする仕組みが必要となります。また、不正取引の補償が用意されており、ATMなどで1円単位で現金化できることなどの、一定の条件を満たす資金移動業者の決済アプリのみが許可対象となります。

厚労省での具体的な許認可のルールは2023年4月1日の施行に向けて順次公開されるものとみられます。報道によれば、4月から申請受付を開始して、数か月の審査を経て事業者登録が行なわれるとのことで、同制度の活用が始まるのは来年4月以降、当分経ってからのことになりそうです。

デジタル給与払いとは?

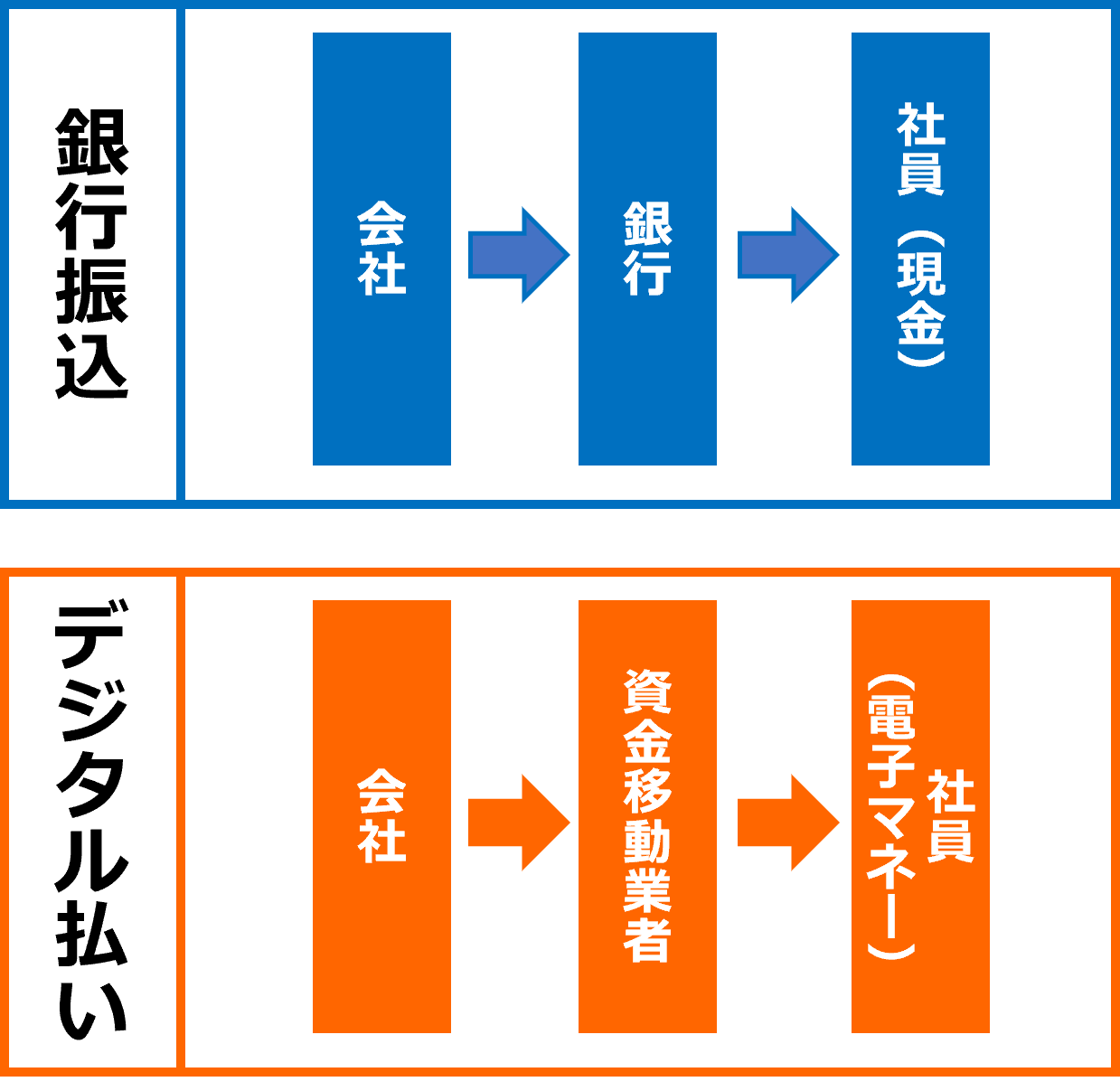

給与のデジタル払いとは、企業が銀行の口座を介さず、スマートフォンの決済アプリや電子マネーを利用して振り込むことを可能とすることです。○○ペイ、等という名称の決済サービスが多く存在していますが、そういったサービスに企業から直接給与を送金することが可能になるということです。これまで、給与は通貨による支払いを原則としていましたが、QRコードを利用したキャッシュレス決済が広まる時代に合わせた変化だと言えます。

給与だけではなく社会的にキャッシュレス決済を広げる動きが進められています。主な理由として、現金の取り扱いに関するコスト削減と生産性向上、キャッシュレスによる様々な商品やサービスの開発、訪日外国人による消費の拡大などが大きな目的となっています。

現在、日本のキャッシュレス決済比率は2〜3割であり、キャッシュレス決済が普及している韓国で9割以上、イギリスや中国では約7割など、世界と比べて日本は低い水準にとどまっています。政府は2025年にキャッシュレス決済比率を4割まで引き上げることを目標に掲げています。今回のデジタル払い解禁により、銀行口座を介さないキャッシュレス決済口座へ直接、給与の振り込みを可能にすることで、キャッシュレス決済の利用をさらに大きく広げる狙いがあります。

具体的な運用としては、以下の方式が考えられます。

・給与デジタル払いで利用する決済事業者のアカウントの残高上限は100万円までとなっています。これは既存の上限額ですが、給与に関しても同じ規制が適用されます。ただし、送金不可能となることを避けるため、給与について上限を超える金額についてはアカウントに紐付けた銀行口座などへの待避などの対策が盛り込まれこととなっています。この点が問題で、本来、銀行口座が作成しにくい外国人労働者向けの利便性を図ったサービスだった趣旨が骨抜きになりかねないと批判されているところです。各論はまだ不明な点がありますので、今後の発表を待ちたいところです。

・上記の100万円については、資金移動業者が預かる残高が供託や保険などを通じて保護されることになっています。そのため、倒産リスクに対しても残高は補償されることになり、安全性が保たれるようにルール整備されています。ただし、リスクという観点では詐欺行為などに対する安全性の補償が金融機関に比較してどの程度担保され得るのかなど不明点も多いのが実情です。

・給与デジタル払いで支払われる賃金は現金化が可能であり、ポイントなど現金化できない手段では支払えないものとされています。また現金化に際して、最低でも月1回は無料で引き出す手段の提供が必要であることとされています。よって、通常の引き出しのサービス手数料などを事業者で決定している場合、別のサービスメニューを設ける必要が出てきます。

・給与デジタル払いは労働者が希望したときのみに支払い手段として選択でき、雇用者がその手段や事業者を強制することは認めないものとされています。この点は現在の銀行口座振り込みと同様の扱いです。労働者の同意なく資金移動業者のアカウントへの支払いが行なわれた場合、労働基準法違反になるものとされています。

デジタル給与の導入時に検討すべきこと

導入には労働者の同意が条件であり、前述のとおり個別の同意の取得が必要になります。またそれとは別に、企業は制度的に労使協定を結ぶ必要があるものとされました。給与デジタル払いには、資金移動業者の送金サービスを使うことになりますが、企業側は資金移動業者を給与支払先として設定する場合も、資金移動事業者を選択肢として提示するだけでは負荷とされ、銀行口座や証券総合口座への選択肢も合わせて提示する必要があるものとされています。

デジタル給与払いを導入するメリット・デメリット

次に、デジタル給与払いを導入した場合のメリット・デメリットについて解説します。

デジタル給与払いのメリット

メリットとしては、以下のような点が挙げられます。

・銀行口座を持たない従業員へ給与デジタル払いでの支給が可能

・外国人雇用のしやすさの向上

・日払いなど突発的な支払いへの対応がしやすくなる

・従業員への福利厚生

・企業イメージの向上

・振込手数料の削減

・給与業務のコスト削減になる

給与のデジタル払いの仕組みは、銀行口座を持たない労働者を対象にした給与の支払い手段として海外で提供が開始されました。そのため、銀行口座の開設が難しい外国人労働者や、口座情報が把握しにくいことがある日雇い労働者、アルバイトなどの非正規労働者に給与を支払う場合には、利便性が高いとされています。また、決済サービスでは様々なキャンペーンが行われており、そのまま決済に使える利便性も高いため、従業員の福利厚生面での向上が図れるものとも言えます。

また、給与支払いを銀行振込で対応している場合には、振込手数料がかかります。

振込手数料は1件あたり数百円程度ですが、毎月・全従業員への振り込みとなると、何も対策をしない場合には年間での負担額が数十万円になります。デジタル払いの場合、現状の送金対応では手数料がかからないことがほとんどであり、送金手数料を削減できるメリットがあります。デジタル決済のサービスでは銀行口座を介さず外国人労働者が海外の家族へ送金できるサービスもあり利用が拡大していくと予想されます。また振り込みの運用面で、銀行口座への振り込みには各銀行で違いはありますが、一件一件の振込承認作業が必要な場合が多いと言えます。こうした運用が大幅に簡素化されることがあり得ます。

デジタル給与払いのデメリット

一方で、給与のデジタル払いにはデメリットもあります。

・事故の補償やセキュリティ面のリスク

・システム連携費用や運用工数がかかる

・銀行が破綻した場合の保証が不十分

・給与支払いに係る運用フローを再構築する必要がある

資産などの厳しい要件を満たし審査を受けて許可された金融機関と異なり、資金移動業は登録要件を満たせば営業ができます。また、不正利用に対しても、預金者保護法という法律で定められている金融機関とは異なり、資金移動業の場合、補償内容は個々の会社で決めているため、法律による共通の補償規定はありません。

現時点では、資金移動業者が経営破綻したときの補償や、迅速な払い戻し、資金の保全、ハッキングやセキュリティの不備による不正送金などに対する課題への対応が十分ではありません。また、100万円の上限があるため、高額な給与の振り込みには適さないというデメリットもあります。

加えて企業にとって大きな問題となるのが、給与の支払い方法が多様化することによる労務担当者の負担の増加です。さらに、賃金支払い手段については、銀行振り込みの場合でも合意書が通常必要であるとされていますが、今回の法令では既にみたように労使協定の締結が求められており、さらに個別にも同様の承諾書面や規程の改定も必要になる可能性が高いものです。また、支払い手段が多様化することでシステム等の運用が増えることで手間が増大することも考えられます。ただし、実際に解禁となった際の状況に応じて、デジタル払いに対応した給与システムなどが出てくることも考えられますので、ツールを使いこなすことはひとつの対応策にはなり得るでしょう。

現状考えられるデメリットについては、今後の政府の動きとそれに連動した民間のサービス開発の中で、具体的にどのような解決策が提示されるかということにも拠ってきますので、情報収集が重要だと言えます。

デジタル給与払いで実務レベルで考慮すべきポイント

デジタル給与払いを導入するかどうかは、自社の雇用の状態を多面的に考えて決めていくことが重要でしょう。一度運用が確立すればそこまで大きな手間はかからないとも思われますが、給与絡みの内容ですので従業員の方からの質問等にも丁寧に応える義務が発生します。

反面、日雇いや短期のアルバイト、外国人の労働者の方など、銀行口座の登録や情報の確保が難しい方を雇用している場合には、必須に近い利便性の高い運用になることはあり得ます。既に記載したメリット・デメリットをよく考慮して検討していくことが重要です。

多様な働き方の進展

より広い視点では、今後の企業にとって「多様な働き方」に対応していくことが重要だということと繋がります。現在、日本では「多様な働き方」が急速に促進されています。大きな視点では、今回のデジタル払いの解禁もこうした流れに沿っている論点だと言えます。今回のデジタル払いのメリットとしてよく挙げられる外国人労働者は今後も増加していく見込みですし、遠隔リモートワークの活用なども今後の社会では一層、視野に入ってくることと思われます。

また、雇用契約の場合には給与の支払い方法に規制がありますが、既に業務委託者などには労基法の規制が及ばないためデジタル払いが行われることがあります。副業兼業の進展により、外部労働力を活用する動きはますます盛んになってきています。今回の改正は、そうした流れの中で雇用においても送金についても柔軟性が必要になってくるということです。送金決済の手段は、デジタル払い以外にもどんな通貨を用いて払うかということや、様々な金融技術(フィンテック)の進展の中でさらに多様化しているため、今後こうした社会情勢への対応が進んでいく可能性もあります。新しい情報を今後も採り入れていくことが必要でしょう。

DXの進展と雇用における対応

他の視点として、現在、DXが促進され社会全体のデジタル化が進んでいます。テレワークが進展し、労基法上、労働条件通知の電子的な提示が既に法令上認められていますが、今回のデジタル払いの解禁もそれらと方向性は同じことだとも言えます。社会の流れに対応し一層の効率化や生産性を図るためにも、今回のデジタル払いの活用を考えていくことが重要なきっかけになり得るでしょう。

まとめ

給与のデジタル払いは、国内のIT化を推進する一つの仕組みであり、2023年4月から解禁されます。給与のデジタル払いは企業とってメリット・デメリットがありますが、デジタル払いの導入にあたり、会社は運用の見直しやシステムインフラ整備が必要となり、総合的に考慮して導入を進めていくべきでしょう。

関連記事:

「就業・給与・人事・セキュリティ」を 1つのシステムに集約

-

HR News 2021.10.18

-

HR News 2022.03.04

-

HR News 2021.12.14