HR News

【2024年6月開始】所得税・住民税の定額減税とは ~仕組みや実施方法を詳しく解説~

公開日時:2024.05.14 / 更新日時:2025.06.23

今回の記事では、定額減税の対象者や、企業の対応方法について紹介します。企業の給与管理の担当者は、ぜひ参考にしてください。

定額減税の概要

定額減税の対象者や減税額を紹介します。減税額については、低所得者に対する給付措置についても併せて解説します。

定額減税の対象者

2024年に実施される定額減税では、所得税と住民税が減税されます。そのため、これらの税金を支払っていることが前提となります。国税庁によると、2024年分の所得税における合計所得金額が1,805万円以下の人(給与収入のみの場合では、給与収入が2,000万円以下の人)が対象です。

ただし、給与収入のみの場合に「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受ける人は、給与収入が2,015万円以下の人が対象となります。

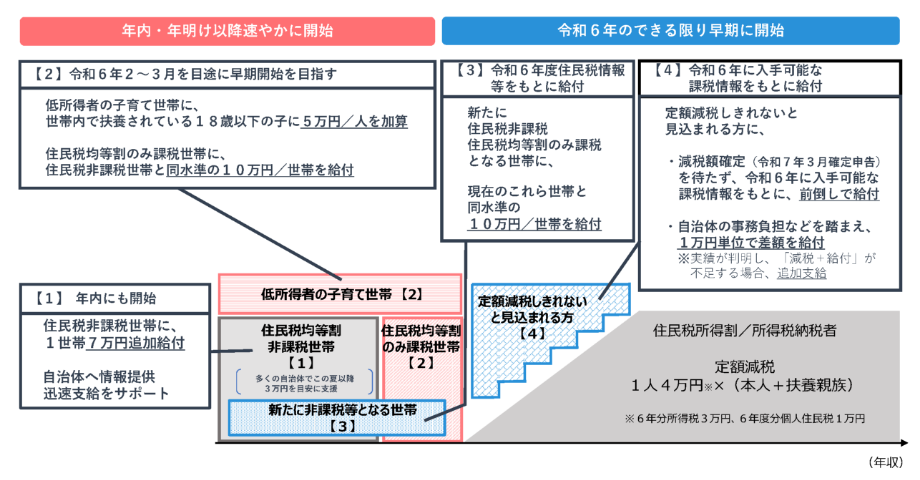

所得税・住民税が非課税の世帯は減税の対象にはなりませんが、先だって実施が開始されている給付金を受け取れることとなっています。

減税額

基本的な減税額は4万円×(本人+扶養親族の数)です。具体的には、所得税を3万円、住民税を1万円減税します。なお、納税額が少ないために全額減税しきれない人には、1万円単位で差額を給付する仕組みとなっています。

さらに、低所得者世帯については次のような給付措置が行われる予定です。

- 低所得の子育て世代に5万円×18歳以下の子供の人数を給付

- 住民税均等割のみ課税世帯に1世帯あたり10万円を給付

- 新たに住民税非課税もしくは均等割のみ課税になる世帯に1世帯あたり10万円を給付

住民税均等割のみ、もしくは納税額が少なく減税を受けられない人も、給付措置によって、住民税非課税世帯と同様の支援を受けられるのが特徴です。

一般的に、家計の余力が少ない低所得世帯のほうが物価高騰の影響を大きく受ける傾向にあります。住民税非課税世帯とともに、住民税均等割のみの世帯や、納税額が少ない世帯をもきちんとサポートすることにより、減税の本来の目的である、「物価高から国民を守る」ことを達成しようとしているのです。

定額減税の実施方法

定額減税の実施方法は、主に給与所得者、年金受給者、事業所得者で異なります。それぞれの実施方法を紹介します。

給与取得者

給与取得者には、2024年6月1日以降で最初に支払われる給与(あるいは賞与)から、「特別控除」として今回の定額減税の金額が適用されます。給与支払者が給与(賞与)を支払う際に、源泉徴収税額から定額減税額を控除することで減税される仕組みです。

本来の源泉徴収額を全額減額しても足りないときは、翌月以降の同年中に支払われる給与の源泉徴収額から順次控除されます。「給与所得者の扶養控除等(異動)申告書」に記載した事項の変更などにより特別控除金額が変わる場合は、年末調整で調整します。

公的年金等の受給者

2024年6月1日以降で最初に支払われる公的年金(確定給付企業年金法の規定に基づいて支給を受ける年金等を除く)から源泉徴収される、所得税・住民税の額から特別控除額が差し引かれます。

最初の年金で控除しきれない場合には、同年内の次回以降の年金から控除されます。「公的年金等の受給者の扶養親族等申告書」に記載した事項の変更により控除額が変わる場合には、2025年に実施する2024年分確定申告にて調整します。

事業所得者等

基本的には、2024年分の所得税の確定申告(2025年1月以降に実施するもの)において決定する、所得税の金額から特別控除の額が控除されます。予定納税の対象者、2024年7月の第1期分予定納税額から、本人分の特別控除が始まります。

配偶者や扶養家族の特別控除については、予定納税額の減額手続きにより控除が可能です。また、第1期に控除しきれなかった場合には、11月分の第2期の納税額から控除されます。

従業員に対する定額減税の実施方法

従業員に対する定額減税に対応するためには、大きく分けて「月次減税事務」と「年調減税事務」が必要です。それぞれの手続きについて簡単に紹介します。なお、詳しくは、国税庁が公表している手順書を参考にしてください。

月次減税事務

月次減税事務のプロセスは大きく分けて次のとおりです。

控除対象者の確認

まず、自社に所属する控除対象者を整理します。控除対象者の条件は「2024年6月1日現在、給与の支払者のもとで勤務している人」のうち、源泉徴収税額表の「甲種」が適用される人です。

各人別控除事績簿の作成

月次の減税事務において、控除対象者各人の減税額や各月の控除額を整理します。

月次減税額の計算

減税額は「同一生計配偶者の人数+本人分×3万円」(所得税の場合)です。従業員の世帯状況に応じて減税額が変わってくるので、各人分の月次減税額を計算します。

給与等支払い時に月次減税額を源泉徴収額から控除

ここまでの過程で算出された減税額を給与等から控除します。控除しきれなかった場合には翌月以降に残額を控除していきます。

控除後の事務

従業員へ交付する給与支払明細書に控除額を記載します。また、納付書(給与所得・退職所得等の所得税徴収高計算書)に所要事項を記載したうえで法定納期限までに納付します。

手順に沿ってプロセスを進めて、従業員それぞれの減税額を正しく反映しましょう。

年調減税事務

扶養人数の変更や、なんらかの理由で月給から特別控除を受けられなかった場合は、年末調整で特別減税を実行したり、正しい減税額に調整したりします。具体的なプロセスは次のとおりです。

年調減税対象者の確認

まず、年調減税の対象者を確認します。基本的には月次減税事務で定額減税の対応は終わっているため、扶養の変更などで減税ができていない、減税額の調整が必要な従業員を洗い出します。

年調減税額の計算

年調減税額を計算します。減税額は月次減税額と同じで、所得税部分でいえば(本人+扶養家族の人数)×3万円となります。

年調減税額の控除

計算された金額に応じて、減税額を年末調整にて控除します。年末調整では保険料や住宅ローンなど、年調減税以外でもさまざまな要素で控除が行われるため、すべての要素を過不足なく控除額に含めるよう留意します。

まとめ

従業員それぞれに正しい減税額が反映されるように、人事・労務担当者は定額減税の仕組みや実施手順を正しく理解し、遅滞なく適切に対応しなければなりません。適切な給与システムを導入すれば、法改正について給与システム側で対応することが可能です。

アマノでは、人事・労務に関するさまざまな悩みに応える勤怠・給与管理システムやコラムを用意しています。人事・労務管理の業務効率化や労務リスクの対策に、ぜひお役立てください。

就業、給与、人事、セキュリティを一体化した統合型システム

アマノの「TimePro-NX」は、就業、給与、人事、セキュリティを一元管理できる統合型システムです。労務・人事担当者の負担軽減はもちろん、法改正や特別減税などの変化にもスムーズに対応可能で、ミスや不備のない勤怠管理を実現します。勤怠管理の業務効率化、労務リスク回避のために、ぜひアマノの勤怠管理システムをご活用ください。