業務改善ガイド

令和3年度の電子帳簿保存法改正で変わる「電子取引」! 変更点と対応のポイントを徹底解説

公開日時:2023.03.28 / 更新日時:2023.06.19

電子帳簿保存法の「電子取引」とは

電子帳簿保存法とは、各税法で保存が義務付けられている国税関係帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存を行うこと等を定めた法律です。

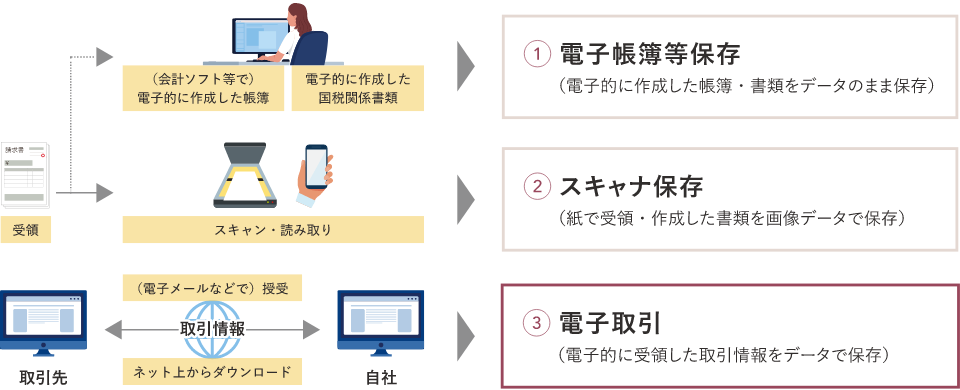

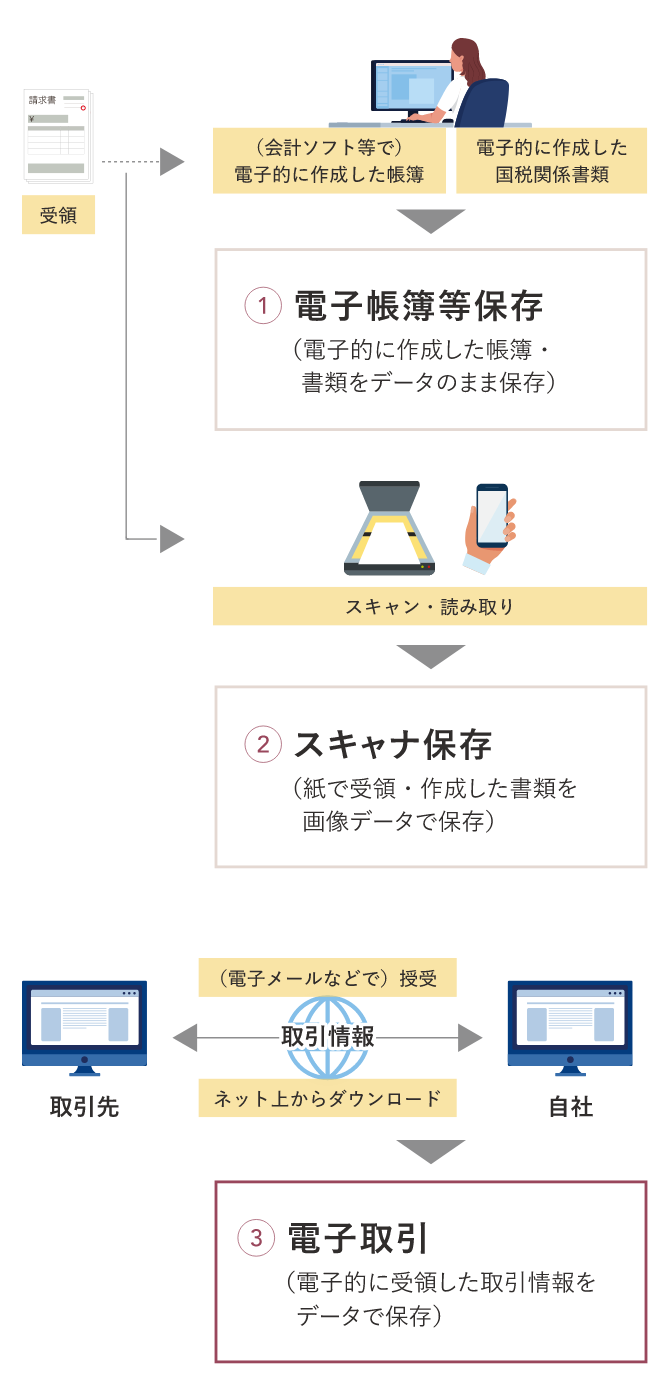

電子帳簿保存法上、電磁的記録による保存は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3種類に区分されています。

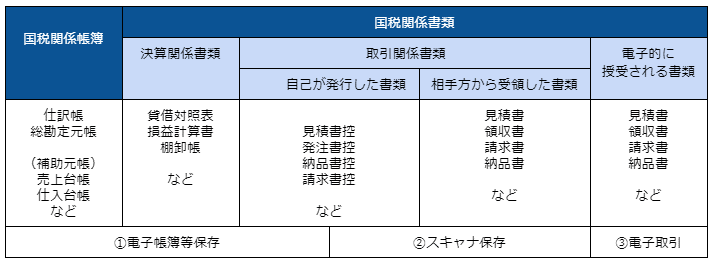

①~③の保存要件に該当する帳簿書類は以下の通りです。

今回の改正によって③の電子取引情報を印刷して紙で保存する措置は原則廃止され、電子データのまま一定要件を満たして保存することが義務付けられます。※ただし、電子保存の義務化については、やむを得ない事情があると納税地等の所轄税務署長が認め、かつ紙出力した書面の提出や提示ができる場合、2年間の経過措置が講じられるとのことです。

電子取引のポイント

電子取引の対象範囲

電子取引とは、EDI(電子データ交換)取引や、電子メール、インターネット上のサイトを介しての取引などが含まれます。

- いわゆるEDI取引

- インターネット等による取引

- 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

- インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

電子取引でよくあるケースをいくつか解説します。

■電子メール

注文書・領収書などに通常記載されている情報(日付、取引先、金額等)が電子メールの本文に含まれる場合は電子メールそのものが電子取引の情報に該当し電子メールを保存する必要があります。また、電子メール本文には取引情報の記載はなく、注文書・領収書等の電子データが添付された電子メールの場合は、添付ファイルが取引情報となり、添付ファイルのみを保存すれば良いとされています。

■クラウドサービス

クラウドサービスを介して取引先から請求書等を受領した場合も、電子取引にあたります。また、請求書等の授受についてクラウドサービスを利用する場合は、取引の相手方と直接取引情報を授受するものでなくても、請求書等のデータをクラウドサービスにアップロードやダウンロードをし、そのデータを取引当事者双方で共有するものが一般的であるため、第三者のクラウドサービス上でデータを共有するものも取引情報の授受にあたります。

■スマホアプリ

いわゆるスマホアプリを利用した際に受領する利用明細には、通常、支払日時、支払先、支払金額等が記載されていることから電子取引の取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)に該当します。

電子取引の保存要件

電子帳簿保存法の電磁的記録(電子データ)の保存の要件を満たすためには、「真実性の確保」「可視性の確保」を保持することが必要です。電子取引における保存要件は次の通りです。

<真実性の確保>

選択肢①:電磁的記録の記録事項にタイムスタンプが付された後、取引情報の授受を行うこと

選択肢②:電磁的記録の保存者もしくは直接監督者の情報を確認できるようにし、授受後「速やか」もしくは「業務の処理に係る通常の期間を経過した後速やか(授受からタイムスタンプを付すまでの規程を定めている場合に限る)」にてタイムスタンプを付与

選択肢③:次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと

1.電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認できること

2.電磁的記録の記録事項について訂正又は削除を行うことができないこと

選択肢④:電磁的記録の記録事項について、正当な理由がない訂正又は削除の防止に関する事務処理の規程を定め、当該規定に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと

※選択肢①~④のいずれかを満たすこと

<可視性の確保>

①電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

②電磁的記録について、次の要件を満たす検索機能を確保しておくこと

a.取引年月日その他日付、取引先名称、取引金額を検索条件として設定できること

b.日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

c.二つ以上の任意の記録項目を組み合わせて条件を設定することができること

電子取引の保存要件の鍵になるタイムスタンプ

これらの要件を満たすためにいくつかの準備が必要になりますが、今回は真実性の確保のために重要なタイムスタンプの運用について解説します。

<真実性の確保> で留意すべき点

| ■選択肢① 電磁的記録の記録事項にタイムスタンプが付された後、取引情報の授受を行うこと ・スキャナ保存とは違って、取引先が付与したタイムスタンプが要件を満たしている保証が必要(受領側の責任) ・取引先が付与したタイムスタンプが認定されたものかどうかの機械判別が極めて困難(受領側の責任) ・受け手側では、どんなタイムスタンプでも検証できる環境を維持することは極めて困難 ⇒タイムスタンプが付与されたものを受領する場合は、そのタイムスタンプが要件を満たすことの責任が受領側にあることに留意し、場合によっては受領側で新たに電子帳簿保存法の要件を満たすタイムスタンプを付すことも必要。 ■選択肢② 授受後にタイムスタンプを付与 ・作成または受領後、「速やか」もしくは「業務の処理に係る通常の期間を経過後速やか(授受からタイムスタンプを付すまでの規程を定めている場合)」にて一の入力単位で「一般財団法人日本データ通信協会」が認定する業務に係るタイムスタンプを付すこと(※) ・法定保存期間の有効性の確認ができること。課税期間中の任意の期間を指定し、当該期間内に付したタイムスタンプについて、一括して検証することができること ⇒人や組織に依存せずに、確実に要件を満たしやすく、疑義も生じづらい ■選択肢③ 次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと ①電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認できること ②電磁的記録の記録事項について訂正又は削除を行うことができないこと ⇒授受及び保存ができるシステムとあるため、訂正削除履歴の要件を満たしたEDIやWebサイトでの取引等に限定される想定 ■選択肢④ 事務処理規程(不当な訂正削除防止) ・電磁的記録の記録事項について、正当な理由がない訂正又は削除の防止に関する事務処理の規程を定め、当該規定に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと ⇒「訂正・削除申請書」「完了報告書」等の作成と、それらの承認フロー、長期保存など、運用の負荷が重そう |

参照:令和4年度税制改正大綱(令和3年12月10日)

現状のフローや電子取引の対象範囲と発生する取引情報の形式やデータ量などを鑑み検討しましょう。

改正の対応を進める上での注意点

令和3年度の電子帳簿保存法改正により要件が緩和された一方で、きちんと対応できていない場合の罰則も制定されました。

不正行為等が発覚した場合、通常の重加算税の額にさらに当該申告漏れに対する税額の10%相当の金額が加算されます。

信頼できるタイムスタンプサービスの選び方

タイムスタンプは電子帳簿保存法の要件を満たすだけのものではなく、電子データの流通やシステム刷新が頻繁に行われていく中で、電子データそのものの編集や改ざんを抑止することも可能です。また、税務調査や内部監査においても管理システムに依存せずに電子データそのもので非改ざん性の証明ができるといった利点があります。

電子帳簿保存の要件にある<真実性の確保>を満たすためのタイムスタンプは、一般財団法人日本データ通信協会が認定する時刻認証業務に係るタイムスタンプである必要があります(令和4年4月以降は総務大臣が認定する業務に係るタイムスタンプに変更予定。ただし、令和5年7月29日までは従来の一般財団法人日本データ通信協会認定のタイムスタンプを付すことも可)。

認定業者一覧(一般財団法人日本データ通信協会 Webサイトへ遷移します)

タイムスタンプサービスの利用方法としては、

①自社でタイムスタンプを生成・検証できるソフトウェア等を購入し、認定のタイムスタンプサービスを利用する発行を依頼

②認定のタイムスタンプサービスを利用できる機能がある第三者のサービスを利用する

の2つのケースが考えられます。

①の場合、ソフトウェア等を購入しタイムスタンプ局と契約することで、電子文書に認定のタイムスタンプを発行してもらうことができます。比較的安価に導入することもでき、利用開始までのスピードが早いというメリットがあります。

②は認定のタイムスタンプサービスを利用できる機能のあるIT系サービス(電子契約サービス、会計ソフト、経費精算システムなど)を提供している企業と契約を結ぶことで利用可能になります。タイムスタンプの利用はもちろん、バックオフィス業務の効率化等を実現できるサービスもあります。

まとめ

令和3年度の電子帳簿保存法改正により、企業が対応しなければならない最も重要な点としては、電子取引にかかわる電子データでの保存にあたっては、保存要件(真実性と可視性)を満たす必要があることです。

各要件を満たすためには、新たなソフトウェア、あるいはシステムやタイムスタンプサービスを導入することが求められます。幸い、令和4年1月の施行から2年間の猶予期間が設けられる予定です。この期間を利用して、対応が進んでいない企業は自社の環境を整備するようにしましょう。

※本記事は2021(令和3年)年12月20日時点の行政が発信する情報を基に作成しています。

「電子帳簿保存法とタイムスタンプ」についてより詳しい資料はこちら

※「アマノセキュアジャパン」のWebサイトへ遷移します