賞与とは

賞与とは、給与以外で随時支給される賃金を指し、企業によって支給額や頻度は異なります。この章では具体的な賞与計算の前に、賞与の性質や種類について解説します。

毎月の給与とは別で支払われるもの

賞与は、毎月支給する給与とは別で臨時的に支払われるものであり、支給額が前もって確定していないことが特徴です。

賞与支給は法的に義務付けられていませんが、就業規則で支給の時期や金額が明確に定められている場合は支払い義務が発生します。なお、給与とは社会保険料や所得税の計算方法が違うため注意が必要です。

賞与の種類

賞与の種類は「決算賞与」と「通常の賞与」の2種類に分けられます。

決算賞与は会社の業績によって支給の有無や額が変動します。一方、通常賞与は企業の給与規則といった内部規程に基づき支給するものです。賞与に関する規定内に服務や勤務成績について取り決めがある場合、従業員の勤務状況に応じて支給額を決定します。

賞与計算の手順

賞与は、総支給額から健康保険料、厚生年金保険料、雇用保険料、介護保険料、所得税を引いた額が振込支給額となり、次のような手順で算出します。

手順1.健康保険料を算出する

手順2.介護保険料を算出する

手順3.厚生年金保険料を算出する

手順4.雇用保険料を算出する

手順5.所得税を算出する

手順6.振込支給額を算出する

具体例として、東京で勤務する45歳の男性が賞与300,000円を支給された場合の振込金額を一緒にシミュレーションしてみましょう。

手順1.健康保険料を算出する

健康保険料は賞与支給額の1,000円未満を切り捨てた「標準賞与額」に健康保険料率と2分の1を掛けて算出します。具体的な計算式は次のとおりです。

健康保険料=標準賞与額×健康保険料率×1/2

全国健康保険協会(協会けんぽ)に加入している場合は、都道府県ごとに健康保険料率が異なるため、正確な割合は協会けんぽのWebサイトから確認してください。

なお、小数点以下については、被保険者負担額の端数が50銭以下なら切り捨て、超える場合は切り上げます。

組合健保の場合は、自社で決定された割合を用いて計算しましょう。

実際にモデルケースにある、賞与30万円を支給された東京勤務の従業員が協会けんぽに加入している場合、負担する健康保険料はいくらなのか計算式に当てはめて算出します。

具体的な計算式

300,000円(標準賞与額)×9.81%(東京の健康保険料率)×1/2=14,715円

この場合、求められた14,715円が従業員の健康保険料負担額となります。

手順2.介護保険料を算出する

介護保険料は、1,000円未満を切り捨てた標準賞与額に介護保険料率と2分の1を掛けて算出します。

なお、介護保険料は40歳以上65歳未満の従業員に対して徴収が必要な保険料です。

介護保険料=標準賞与額×介護保険料率×1/2

健康保険料と同じく、協会けんぽに加入している場合は都道府県ごとに介護保険料率が異なるため注意が必要です。詳しい割合は協会けんぽのWebサイトから調べて計算してください。

では、実際に先程の東京で勤務する従業員の介護保険料を計算してみましょう。

具体的な計算式

300,000円(標準賞与額)×1.64%(介護保険料率)×1/2=2,460円

よって、従業員の介護保険料負担額は2,460円となります。こちらも健康保険料同様、端数が発生した際は、被保険者負担額の端数が50銭以下なら切り捨て、超える場合は切り上げとなります。

手順3.厚生年金保険料を算出する

厚生年金保険料は、1,000円未満の数字を切り捨てた標準賞与額に厚生年金保険料率、2分の1を掛けて算出します。計算式をまとめると次のとおりです。

厚生年金保険料=標準賞与額×厚生年金保険料率×1/2

なお、厚生年金保険料率は平成29年9月をもって引上げが終了しており、以降18.3%で固定されています。

では、実際にモデルケースである従業員の厚生年金保険料を計算してみましょう。

具体的な計算式

300,000円(標準賞与額)×18.3%(厚生年金保険料率)×1/2=27,450円

この場合、従業員の厚生年金保険料負担額は27,450円となります。小数点以下の取り扱いは、被保険者負担額の端数が50銭以下なら切り捨て、超える場合は切り上げます。

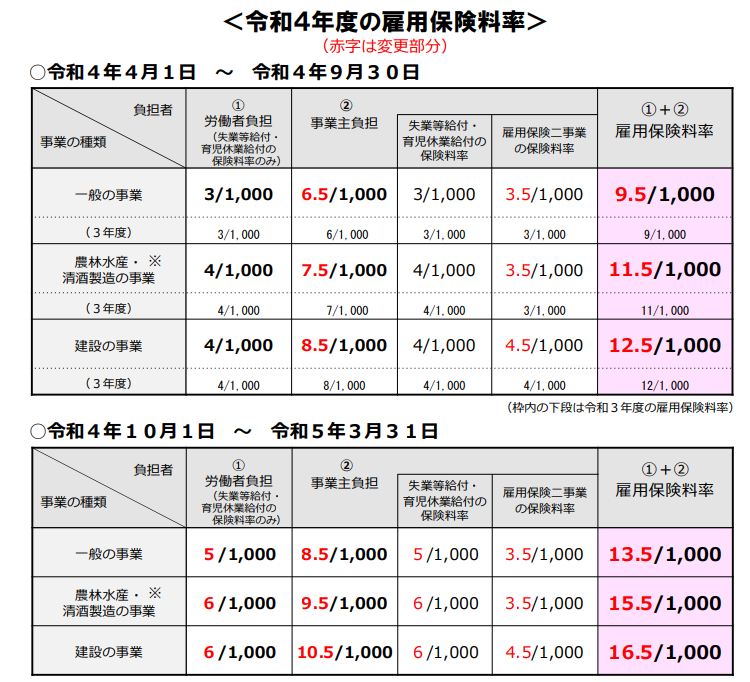

手順4.雇用保険料を算出する

雇用保険料は賞与額に雇用保険料率、2分の1を掛けて算出します。標準賞与額を用いないため、1,000円未満を切り捨てず、支給額で計算するよう留意しましょう。

なお、小数点以下は被保険者負担額の端数が50銭以下なら切り捨て、超える場合は切り上げます。

雇用保険料=賞与額×雇用保険料率

雇用保険料率は毎年改定の可能性があるため、厚生労働省のサイトを定期的に確認し、改定時期や最新情報を把握することが重要です。

例として、計算時期が2022年12月で一般の事業だと仮定した場合、雇用保険料率は5/1000です。このように計算日と該当する事業を照らし合わせながら、雇用保険料率を確認します。

では実際に、モデルケースの従業員が一般の事業に従事し、賞与支給月が2022年12月の場合、雇用保険料はいくらなのかを計算します。

具体的な計算式

300,000円(賞与支給額)×0.005(雇用保険料率)=1,500円

よって、当該従業員が負担する雇用保険料は1,500円となります。

手順5.所得税を算出する

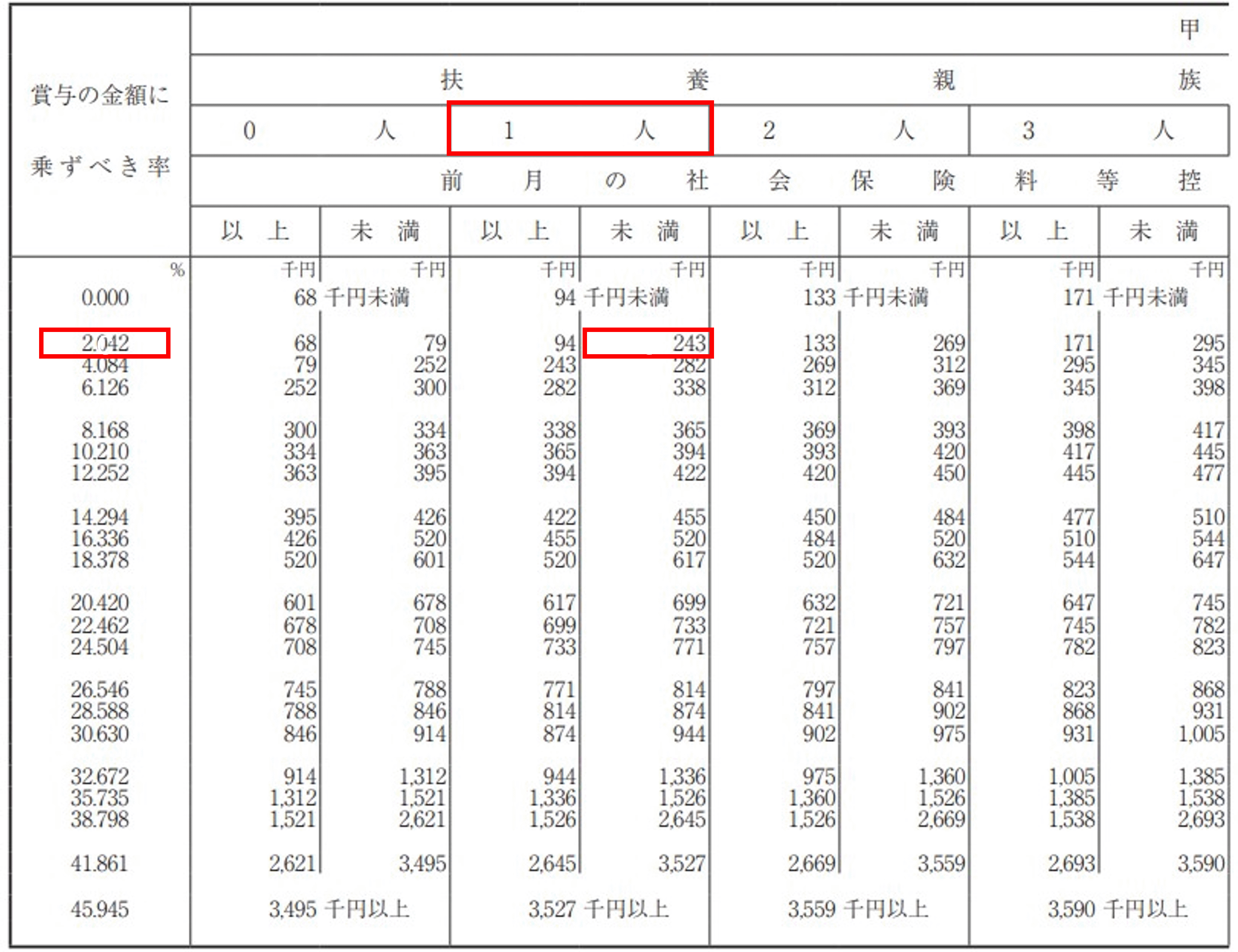

所得税額は以下の計算手順で導きます。所得税率は扶養の人数によっても適用する税率が変動するため、扶養控除申告書を基に異同がないか必ず確認しましょう。計算手順に出てくる所得税率とは、賞与に対する源泉徴収税率のことであり、『賞与に対する源泉徴収額の表』では「賞与の金額に乗ずべき率」と表されています。ここではどれも同じ意味で用いるため注意してください。

- 所得税率の基準額を導く

所得税率の基準額=前月給与ー前月の社会保険料 - 『賞与に対する源泉徴収税額の算出率の表』を参照し、所得税率の基準額と扶養人数を照らし合わせて、所得税率(賞与の金額に乗ずべき率)を算出する

- 控除すべき所得税額を導く

所得税額=(賞与額ー社会保険料額)×所得税率

まずは前月給与から前月社会保険料を引き、所得税率の基準額を算出します。次に、出た数値を『賞与に対する源泉徴収税額の算出率の表』に照らし合わせ所得税率(賞与の金額に乗ずべき率)を導きます。最後に求めた所得税率を、今回の賞与額から社会保険料を引いた数値に掛けて所得税額を算出します。

賞与に対する源泉徴収税額の算出率の表(令和 4年分)

(平成24年 3 月31日財務省告示第115号別表第三(令和2年3月31日財務省告示第81号改正))

モデルケースである従業員の前月給与を28万と仮定して、社会保険料合計が43,050円だった場合、前月給与額から保険料を差し引いた236,950円が所得税額の基準額となります。仮に従業員に扶養家族が1人いる場合、2.042%を所得税率として税額計算に用います。

具体的な計算式

{300,000ー(14,715+2,460+27,450+1,500)}円(賞与額)×2.042%(所得税率)=5,184円

この場合、所得税額は5,184円であることが分かりました。これらの算出された額を基に、振込支給額を計算します。

手順6.振込支給額を算出する

今まで求めてきた保険料・所得税を、次のように賞与額から差し引き、振込支給額を計算します。

振込支給額=賞与額ー(社会保険料+所得税)

事例に挙げている従業員に当てはめた場合は、次のような結果になります。

具体的な計算式

300,000円ー{(14,715+2,460+27,450+1,500)+5,184}=248,691円

以上の手順を経て、従業員の振込支給額が決定しました。実際の計算を行う上では、従業員の年齢や扶養親族の人数といった各々の情報を精査することも必要となります。計算終了後は、支給手続きや賞与支給明細書発行、被保険者賞与支払届の作成にかかる準備を行いましょう。

なお、今回の計算は通常の賞与支給手順ですが、中には例外的に取り扱いが変わる場合があります。次の章で具体的に解説します。

賞与の計算方法や取り扱いが変わる特殊な2つのケース

賞与計算において、前章までに解説した通常の計算手順が適用できない2つのケースについて解説します。これらを把握していなければ誤った計算方法で支給してしまう可能性があります。

- 退職予定者の賞与計算を行うケース

- 年4回以上の賞与支給があるケース

次項からそれぞれの取扱いについて具体的に解説します。

退職予定者の賞与計算を行うケース

退職予定者の賞与計算は、退職日によって社会保険料(健康保険料・介護保険料・厚生年金保険料)を徴収するか否かが異なるため、注意しなければなりません。これは社会保険の資格喪失日が退職日の翌日であることに起因しています。

社会保険被保険者期間は「資格を喪失した日が属する月の前月まで」と法律で規定されており、その期間分の保険料を負担することになります。

具体例としては、7月31日に退職する場合は社会保険の喪失日が8月1日となります。7月20日に賞与支給する場合、資格喪失日より前月の支給であるため、社会保険料を徴収する必要があります。

一方、7月28日に退職するケースでは社会保険の喪失日は7月29日です。7月20日に賞与支給を行う場合、資格喪失日と支給日が同月になるため、社会保険料は徴収しません。

ただし、例外として雇用保険料は資格喪失後であっても、賞与計算期間中に雇用保険に加入しており、かつ労働の対価として払われた賞与の場合は保険料を徴収する必要があります。なお、従業員の成績に関わらず臨時的に支給される恩恵的な賞与の場合、徴収義務はありません。

年4回以上の賞与支給があるケース

賞与は通常「標準報酬月額」の計算に含めませんが、賞与支給が4回以上の場合は「標準報酬月額」として扱います。つまり、年間4回以上支給される賞与は社会保険上の「報酬」となり、賞与額も合算して「標準報酬月額」を算出しなければなりません。ただしその場合、被保険者賞与支払届は提出不要です。

賞与を標準報酬月額に含める場合は、標準報酬月額を決定する7月1日以前に支給された4回分の賞与を合算した額に12分の1を掛けて1か月分の平均額を出し、4、5、6月分の平均報酬に加算して計算します。

標準報酬月額とは

当年の4、5、6月の3か月に支払われた報酬の平均額を割り出し、その金額を標準報酬月額表に当てはめて導き出した額を言います。基本的に毎年7月1日を基準日として在籍している従業員の標準報酬月額計算を行い、9月以降の社会保険料が決定されます。なお、入社後間も

なく報酬支給実績がない場合、該当従業員が受け取るであろう報酬を基に標準報酬月額を決定します。

詳しくは、以下ページを参照ください。

【用語集】標準報酬月額

まとめ

賞与支給にかかる具体的な計算手順や、留意すべき特殊なケースについて解説しました。

賞与の計算は複雑であり、社会保険料や所得税の控除額計算も通常の給与支給と異なるため、注意していても間違えてしまうリスクがあります。賞与支給における事務的ミスを予防し、電子化を進め作業効率化するためにも、給与管理システムを導入するべきと言えるでしょう。