HR News

2021年の税制改革に関連する年末調整手続き変更のポイント

公開日時:2021.09.22 / 更新日時:2025.06.23

2021年の年末調整変更のポイント

2021年の税制改革に伴い、年末調整についても変更が生じています。主な変更ポイントをご紹介します。

①税務関係書類における押印義務の見直し

税務署長等に提出する申告書等、例えば税務関係書類などについては、2021年4月から原則「押印不要」になりました。現在、国税庁ホームページに掲載している申告書の様式は旧式の「押印欄がある」ものから「押印欄がない」ものへと変更途中です。

②年末調整を電子化する場合の税務署への事前申告廃止

こちらは、2021年から年末調整を電子化する企業にのみ関係する改正内容です。今までは年末調整を電子化する際には税務署への事前手続きが必要でしたが、廃止となりました。

電子化する際に事前申請が不要になった書類は以下の通りです。

- 給与所得の扶養控除申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書(住宅ローン控除申告書)

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

③住宅ローン控除の特例の見直し

2019年10月の消費税増税に伴い、住宅ローン控除が10年から13年に期間延長されていましたが、税制改正に伴い控除期間延長が継続されることとなりました。以下の条件に合えば住宅ローン控除期間は13年となります。

契約期間

注文住宅:2020年10月~2021年9月

分譲住宅等:2020年12月~2021年11月

新居への入居期限:

2021年1月1日~2022年12月31日

上記の延長期間に限り、従来は住宅ローン控除対象外であった40㎡以上50㎡未満の床面積の住宅の場合でも、合計所得金額1,000万円以下の人に限り控除が受けられるようになりました。

なお、住宅ローン控除を受ける従業員がいる場合は、初年度のみ従業員自身で確定してもらわねばなりません。2年目以降は企業側での年末調整が必要となります。

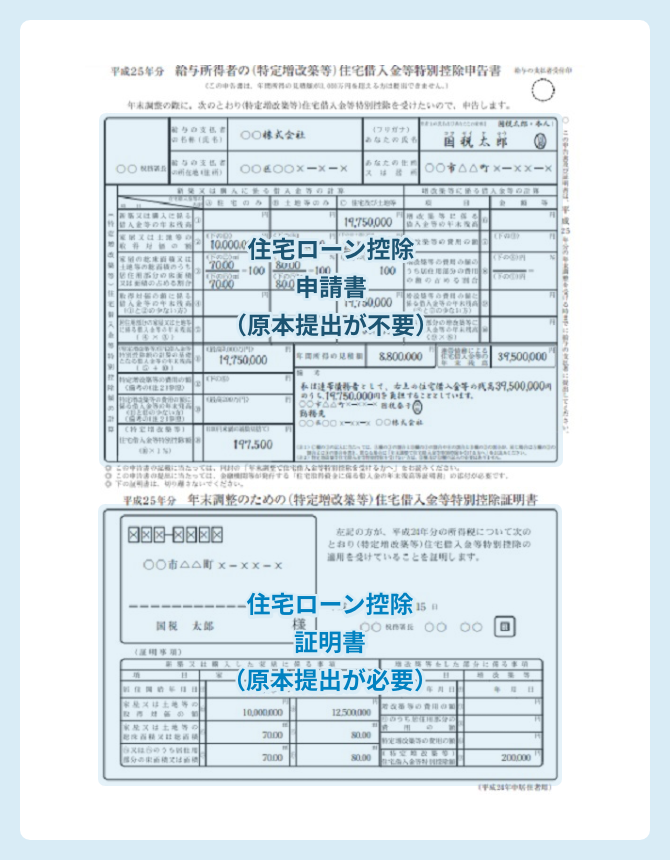

④住宅ローン控除申請書の電子化対応

2020年までは、住宅ローン控除関連書類については電子化がなされておらず手書き原本の提出が必要でした。2021年の税制改正を受け、今後住宅ローン控除申請書も電子化されます。

なお、2021年(令和3年)分より住宅ローン控除を受ける従業員については、初年度分は自身での確定申告となるため、企業側の対応は不要です。ただし、2年目以降は年末調整での対応となるため、企業側も住宅ローン控除対象者の把握を早めに行ってください。

今回電子化されるのは「住宅ローン控除申請書」のみであり、「住宅ローン控除証明書」部分は原本の提出が必要です。ただし、マイナポータル対応がされている年末調整ソフトであれば、「住宅ローン控除証明書」の電子化も対応可能となっています。

また、押印の廃止に伴い、「住宅ローン控除申告書」への押印も廃止されています。

⑤退職所得課税の見直し

勤続年数5年以下の従業員が役員以外の立場で受け取る退職手当等(短期退職手当等)についてですが、区分に応じて計算式が示されています。(※下記図参照)

なお、改正前は該当する人の勤続、その年中に支払いを受ける退職手当等の収入金額から、退職所得の金額は年数に応じて計算した退職所得控除額を控除した残額の2分の1に相当する金額としていました。

短期退職手当等に係る退職所得の金額の計算方法

| 収入金額ー退職所得控除額≦300 万円 | 収入金額ー退職所得控除額>300万円 |

| (収入金額ー退職所得控除額)×1/2 退職所得の金額 | 150万円 ※¹ + {収入金額ー(300万円+退職所得控除)}※² =退職所得の金額 ※1 300万円以下の部分の退職所得の金額 ※2 300万円を超える部分の退職所得の金額 |

源泉徴収関係書類の電子提供要件緩和の内容

2021年の税制改正では「源泉徴収関係書類の電子提供要件緩和」も行われました。こちらは、1章で解説した「年末調整を電子化する場合の税務署への事前申告廃止」とも関連する内容です。要件緩和のメリットと、要件を緩和するために新たに設けられた電子データ提供、および本人確認のために必要な2つの要件について解説します。

①源泉徴収関係書類の電子提供要件緩和のメリット

従来までは源泉徴収関係書類を電子提供および保管をする場合、以下のような手続きが必要でした。

- 電子化の実施方法の検討をする

- 従業員へ周知する

- 給与システムなどを改修する

- 税務署への届け出、および承認を受ける

2021年の税制改正により、2021年4月1日以降に提出する源泉徴収関係書類に関しては「4.税務署への届け出、および承認を受ける」の部分が不要となりました。

手続きの簡略化に伴い、年末調整電子化の推進、効率化が期待できます。

②源泉徴収関係書類の電子提供を行うための2要件

源泉徴収関係書類の電子提供要件緩和が行われる代わりに、電子データ提供を受けるため、および本人確認のために2つの要件が科せられることになりました。年末調整申告書をデータで提供を受けるためには、次の2つの要件を満たす必要があります。

- 当該申告書に記載すべき事項の提供を適正に受けることができる措置を講じていること

- その者(従業員)の氏名を明らかにする措置であって財務省令で定めるものであること

具体的には、従業員から電子データの提供してもらう際に以下の措置を行います。

- 勤務先にインターネット経由のメール等で送信する

- USBメモリ等に保存して勤務先に提供する

- 社内LANなどで勤務先と作成者である従業員のみアクセスが可能な領域に年末調整申告書データを保存する

- 社内LANにログインし、メール等で送信する

上記の1と4では、メール送信を行わなければなりません。そのため、提出データには「電子署名を付す」、「パスワードを設定する」といった措置が必要となります。

また、送られてきた電子データが従業員本人から提出されたことが確認できるようにする以下のような措置も必要です。

- 従業員が申告書情報に電子署名を行い、その電子署名に係る電子証明書を申告書情報と併せて勤務先に送信する (マイナンバーカードに記録された電子署名及び電子証明書を利用)

- 従業員が、勤務先から通知を受けた識別IDおよびパスワードを用いて、勤務先に申告書情報を送信する (年末調整申告書データそのものにパスワードを付す、社内 LAN 等に従業員個別のID、パスワードでログインし、その従業員のみに割り当てられた電子メールアドレスから送信するなど)

なお、上記2に当たる場合、企業側は以下の対応も行いますので確認しておきましょう。

- 従業員が電磁的方法による提供を適正に行うことができるための措置

- 従業員が電磁的方法による提供を行う際に、勤務先がその者を特定することができるための措置

- 申告書に記載すべき事項について電子計算機の映像面への表示および書面への出力をするための措置

税制改正にかかる手続きの変更点

2021年の税制改正で変更されたのは源泉徴収関連、年末調整関連だけではありません。総務・人事関連担当者が対応する必要がある変更も存在します。それは「雇用契約書や労働契約書をデータとして作成した場合は、プリントアウトしての保管ができなくなる」という点です。

今後、雇用契約書・労働契約書をオンライン上でやり取りする企業も増えることが予想されますが、それらのデータも電子帳簿保存法上の「電子取引」に当たります。電子取引でやり取りしたデータは印刷して保管ができないため、保管の方法をあらかじめ決めておく必要があります。

まとめ

2021年の税制改正により「税務関係書類における押印義務の見直し」「年末調整電子化に伴う税務署への事前申告の廃止」「住宅ローン控除申請書の電子化対応」などの変更がなされました。

今後も「退職所得課税の見直し」「住宅ローン控除の特例の見直し」など、次年度以降の年末調整対応が必要になる変更があります。

このほか、人事労務担当者は「源泉徴収関係書類の電子提供要件緩和による、年末調整データの提出方法の把握」「電子帳簿保存法改正に伴う雇用契約書のデータ保管」などの対応の準備をしておく必要があります。

これら年末調整の手続きをスムーズに行うには、オンライン申請が便利です。電子申請手続きや給与システムとの連携システムの導入によって人事労務関連の担当者だけではなく、従業員の手間を削減できます。

関連記事

年末調整の書類提出の工数を大幅に削減できる!